Hará un mes o así, el mundo (científico) andaba revuelto con el artículo “Approaching a state shift in earth’s biosphere” de Nature (y que motivó el post más leído de este blog con más de 23.000 visitas). Pues hace una semana se ha generado cierto debate con el documento de Leonardo Maugeri titulado “Oil: the next Revolution“. El informe, de unas 70 páginas, tiene interés por dos elementos: por un lado, porque ha sido publicado por el Belfer Center, el centro experto en temas de seguridad, tecnológicos, ambientales y de recursos de la Universidad de Harvard; por otro, Maugeri es uno de los más relevantes expertos en petróleo. Ha sido uno de los primeros directivos de ENI, la petrolera italiana, y tiene varios artículos publicados sobre el posible fin del petróleo. Desde agosto de 2011 está de retiro sabático (afortunado él), investigando en Harvard. El documento sigue las ideas mantenidas por Maugeri en los últimos diez años, que no creen demasiado en la existencia del “peak oil“, y ha gozado de cierta expectación más aún cuando publicó una columna resumiendo su trabajo en el WSJ.

Lo del “peak oil” seguro que lo conoce (si no, aquí un post). En 1956 M. King Hubbert, geofísico de la Shell, preveía en “Nuclear energy and the fossil fuels“ que la producción de los campos de crudo americanos empezaría a declinar en 1970. Las carcajadas del mundillo petrolero se oyeron desde el 56… hasta ese año (mire el gráfico abajo). Entonces la producción yanqui, tras un máximo de 10.2 millones de barriles al día (mbd), empezó a declinar, justo como Hubbert había predicho. Años después, en el número de marzo de 1998 de Scientific American, los geólogos Campbell y Laherrère publicaban “The end of cheap oil“, donde revisitaban la idea del pico de Hubbert, pero ahora a escala mundial. Claro, a precios de 10 $/barril, también se partieron la caja muchos. Luego el precio rebotó en 2004, y hoy se paga 10 veces más caro. Campbell y Laherrère planteaban, como Hubbert, que las razones del incremento marginal de costes eran de tipo “fundamental“, o sea “técnicas” (en especial el agotamiento de campos sin tasa de renovación suficiente). En la actualidad sabemos que no hay una única razón para la subida del precio del crudo: la responsabilidad se la reparten los “fundamentales” y los “especuladores“.

Cualquier elemento finito que se extraiga (minerales, agua, galletas de una caja…; da igual) sufre un “peak“. Existen dos fases: en la primera, el coste de la extracción de cada unidad (extraer un barril más para el crudo) es marginalmente decreciente; se amortizan las inversiones iniciales a mayor extracción, y resulta un menor coste medio. Cada vez es más barato producir (o extraer). Tras el pico (que suele darse en el 50% del yacimiento) el coste marginal empieza a aumentar: en el crudo hay que bajar a mayor profundidad, inyectar más agua, gastar más en refino… Piense en la caja de galletas: las de arriba salen fácil; las del fondo, no. Pues el petróleo igual: al ser finito, tendrá su “peak“, y tras él el aumento sostenido de precios. No es “Mad Max“: son costes marginales crecientes.

El problema es saber cuándo ocurrirá. Aquí tiene una presentación de Robert Hirsch, que recoge previsiones posibles. ¿Cuándo? Chi lo sa? Aquí, como en el fútbol, hay bandos. Los que creen que el business as usual con una economía mundial basada en el petróleo seguirá frente a los que ven inminente el fin de una época. En una serie de este blog que dediqué al colapso energético se habló de ellos, pero el fin de la época del petróleo barato (pongamos 30$/barril) no plantea dudas. No volverá. Y ni la IEA las tiene, que ya en el World Energy Outlook de 2010 presentaba un plateau sostenido (abajo) desde 2006. Literalmente decía “su pico histórico“. O sea el “peak oil“… ¿O quizás no? pues Maugeri propone un escenario mucho más optimista: “Contrary to what most people believe, oil supply capacity is growing worldwide at such an unprecedented level that it might outpace consumption. This could lead to a glut of overproduction and a steep dip in oil prices“. Un “glut” dice Maugeri, o sea, “mogollón” de petróleo.

A partir de datos de BP (la petrolera del reputado “Statistical Review of World Energy” y de la plataforma Deepwater Horizon…) Maugeri ha previsto un salto en la producción desde los 93 mbd actuales a más de 110 mbd netos en 2020 (y si son “netos” los brutos, es decir la capacidad de producción, debe ser mayor). En la línea de Yergin (recuerde el post del “plateau“), justifica el aumento por los petróleos no convencionales (recuerde el post de las arenas asfálticas). La producción crecería en Estados Unidos (via “shale oil“), Canadá (“tar sands“), Brasil (“pre-salt oils“) e Iraq. Los tres primeros con producción no convencional, e ignora a Venezuela (“extra-heavy oils”), el país con mayores reservas 3P del mundo, por cuestiones geopolíticas. Por eso Maugeri recuerda que la condición básica para que se cumpla su previsión es “a long-term price of oil of $70 per barrel“. A esos costes empieza a ser rentable el refinado de betunes y alquitranes o acceder a aguas muy profundas. Es el “turn today’s expensive oil into tomorrow’s cheap oil” de Maugeri.

¿Y por qué -humildemente- dudo de los resultados de Maugeri? Por varias razones:

■La producción de los principales campos (como Ghawar en Arabia Saudí que produce 5 mbd, Samotlor en Rusia que hoy produce 3 mbd de los 7 mbd que producía en 1980, Cantarell en México que produce 2 mbd o Burgan en Kuwait con 2.4 mbd; pero es que estos 4 campos producen… !el 17% del total mundial!), están ya en declive (o sea su “peak oil” particular), como parte de su proceso natural.

■Los datos de reservas 1P son “sospechosos” (los cables de Wikileaks mostraban las dudas sobre las reservas declaradas, especialmente en Oriente Medio). Igual no hay tanto petróleo como pensamos. Además, Maugeri da por buenos los datos de BP que son “primary sources” es decir, datos brutos de petroleras y gobiernos sin contrastar.

■Tampoco se descubren nuevos campos grandes, y cuando ocurre, es lentamente, con goteo de inversiones y sin mucho personal cualificado (por todo ello hay una menor tasa de extracción). Piense que el 50% del petróleo mundial sale de 120 campos, y que el 25% sólo de 20. El último gran campo descubierto fue Kashagan en Kazakstan en 2000, y produce 1.8 mbd. El resto del Top 20, a excepción de Shaybah en Arabia Saudí, entró en explotación antes de 1982…

■Aumenta la tasa de autoconsumo de petróleo de los países extractores (en realidad no son productores, porque no producen nada) y reducen la capacidad de exportación. Por eso la IEA, el G20, la OCDE han pedido eliminar los subsidios (en realidad el petróleo que los ciudadanos árabes, venezolanos, kuwaities, iraníes… consumen a precios de risa y así sus gobiernos tienen paz social). Pero no es ninguna broma, porque con sus elevadas tasas… ¡Arabia Saudí podría ser consumidor neto en 2025!

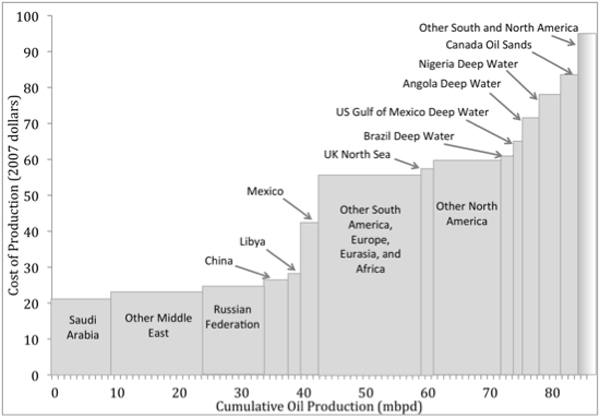

■Todo ello incrementa los costes de extracción. Así los costes medios de producción (o sea, suma de OPEX y margen) de 2011 llegaron a los 36 $/barril, pero el marginal estuvo sobre los 92 $ (como en los caros campos de PEMEX). Eso implicó una subida del +26% de los costes de producción durante 2010-2011 según Sanford C. Bersntein.

■Y en ese escenario, el llamado “petróleo no convencional” (o sea el de betún y arenas asfálticas, como las de Canadá, el Delta del Orinoco, o incluso Vaca Muerta) o el de aguas muy profundas (como el del Tupí y el Pre-sal brasileño) es difícil y caro de extraer (abajo datos de CERA), al margen de los problemas ambientales y de la tasa de retorno energético (la energía que se precisa para extraer un barril de petróleo).

Como verá, razones para mantener los precios altos, pero no para soportar una época de crudo abundante ¡que haga bajar los precios! Cierto es que Maugeri se fija sobre todo en Estados Unidos y ahí probablemente acierte… en parte. Por ejemplo, que vuelvan a producir 12 mbd cuando en su “peak oil” (de convencional) de 1970 producían 10.2 mbd parece complicado. Y que sean autosuficientes cuando hoy consumen 18.7 mbd, también… Además, pasa de puntillas en su documento por varios elementos clave: un breakdown de costes creíble (no lo hace), una evaluación precisa de las inversiones (dice que en 2012 han sido muy elevadas, y con eso basta), nula descripción de los impactos ambientales o las necesidades de agua (recurre a la discriminación positiva: encuentra yacimientos que tienen agua cerca y ¡zasca! todos son iguales); eso sin olvidar ideas como que Iraq y Libia resolverán sus problemas políticos y producirán como antes de sus conflictos como por arte de magia. O sea, es más bien un documento técnicamente inconsistente.

La sorpresa ha sido que el informe de Maugeri ha convencido a más de uno. Algo a los de Reuters; a los del Wall Street Journal bastante más (“Has peak oil peaked?“). Pero al Financial Times, no, y a Le Monde menos. La prensa española aún no se ha enterado. Pero ha llamado la atención el cambio de opinión de George Monbiot, uno de los más relevantes periodistas ambientales, convencido del cambio climático. “We were wrong about peak oil: there’s enough in the ground to deep-fry the planet“ escribió hace unos días en The Guardian. Mombiot ha pegado un patinazo enorme, al no entender qué es el “peak oil”. Ha confundido costes crecientes con escasez y, lo peor, abundancia con costes bajos. No es lo mismo. El “peak oil” traerá crudos cada vez más caros, más lentamente, y de peor calidad. Los crudos convencionales (de la OPEP) subirán de precio, ocupando buena parte de la capacidad de refino (que es un cuello de botella); los no convencionales (sobre todo OCDE) tendrán costes tan elevados de producción que haría falta una enorme cantidad en el mercado (quizás más que un “glut“) para poder llevar el precio medio al switch-up de 70 $/barril de Maugeri. Sinceramente, no creo que el petróleo baje de 100$ por más de dos meses nunca más (si no se va todo a la mierda). Como decía Rockefeller: “fall is not a reason to fear, but an opportunity to buy“. Pues ya sabe: compre.

No hay comentarios:

Publicar un comentario